版权所有:©2009 - 2022 新州数码 All Rights Reserved 粤ICP备2022040108号-2

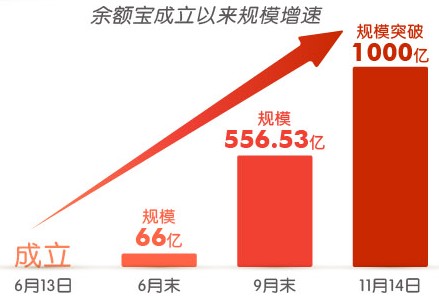

去年6月诞生的余额宝,截至去年年底,让其对接的天弘增利宝货币基金规模达到1853亿元。仅用半年时间,资金规模已超过一个中小型银行的水平。

余额宝成立以来,资金规模迅猛增长。如果按年化4%的收益,一年需要给网民支付将近80亿的收益。支付宝哪里来那么多钱?

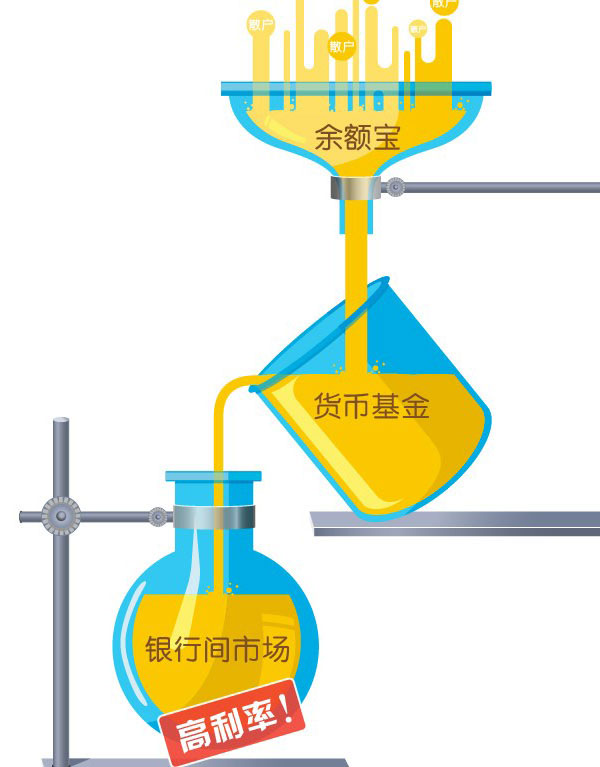

其实真正给用户收益的,并不是支付宝,而是支付背后的货币基金!

货币基金主要投资于短期货币工具如国债、中央银行票据、银行定期存单、政府短期债券、企业债券、同业存款等短期有价证券的基金产品。相对于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

其实余额宝本身仅仅是一个通道,用户转到余额宝里的钱,实际上是直接给了余额宝背后的货币基金。货币基金将这些钱集中起来,投资给只有机构可以进入的银行间市场。同时货币基金保证一定的余额,来保证用户可以随时取走自己的钱。

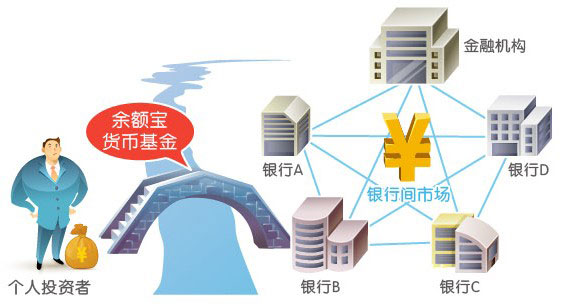

银行之间也会互相借钱,形成银行间市场。当有银行遇到资金比较紧张的时候,他们也会向其他银行和金融机构借钱,保证银行的正常放款。

由于银行间的交易一般都是短期交易,比如3天、7天等,而且交易额一般都比较大,这样的接待需要的流动性较高,所以一般银行间市场的利率要普遍高于银行和储户之间的交易。

银行间市场虽然利率高,但是只允许机构参与,个人是无法参与银行间交易的。所以余额宝是利用货币基金给散户和货币市场之间搭了一座桥。

以余额宝背后的货币基金天弘增利宝为例,其大部分的投资还是投向了银行间货币市场,由于银行间货币市场实际上是以银行信用作为保证的市场,所以出现亏损的概率很低。

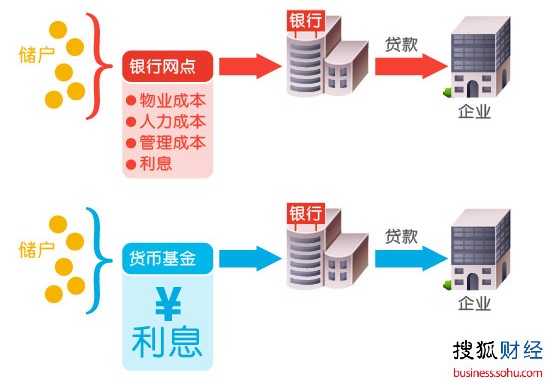

其实对于银行来说,从储户那里吸纳存款也需要一定的成本,比如银行需要维持网点的运转、需要聘请销售人员去找大客户等。而余额宝的优势是通过互联网低成本地吸纳散户的资金,凝聚起来再通过货币基金投向货币市场,成本非常低。于是银行只需要付出足够的利息,就可以获得资金。对于网点较少的银行来说,这种方式可以帮助银行获得更多的资金。

本质上,余额宝是通过互联网的方式把大量散户的资金集中起来,通过货币基金参与银行间市场投资的一种方式。是一种传统金融和互联网渠道相结合的金融创新模式。